Señal DF

Stablecoins, la llave de la banca para entrar al mundo cripto

Estas monedas digitales podrían ser adoptadas por grandes bancos en Estados Unidos si se aprueba un nuevo proyecto de ley que limita la capacidad actual de este tipo de activo.

Por: María Jesús Doberti | Publicado: Sábado 4 de mayo de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

Un nuevo proyecto de ley presentado al Senado de Estados Unidos podría alentar a los bancos de ese país a incursionar en el mercado de las stablecoins, según la firma global de calificaciones, S&P Global Ratings.

En una nota de investigación del 23 de abril, S&P compartió que la propuesta de Payment Stablecoin Act, presentada el 17 de abril, podría animar a los bancos a participar en la emisión de estos activos con paridad con el dólar estadounidense.

Describiendo estas monedas como un posible "pilar clave de los mercados financieros", la agencia de calificación señaló al fondo Buidl lanzado recientemente por BlackRock como evidencia de las "eficiencias y seguridad mejorada en el pago" de las stablecoins al tokenizar activos y bonos digitales.

Su ADN

Pero, ¿qué son las stablecoin? Como lo dice su nombre son monedas estables, esto quiere decir que su valor está vinculado a otro activo, como una moneda fiduciaria o el oro. Su objetivo es ofrecer una alternativa a la alta volatilidad de las criptomonedas populares, haciéndolas potencialmente más adecuadas para transacciones comunes.

“Al moverse en el blockchain, tienen todos los beneficios de la descentralización, te permiten auto custodiarlas y moverlas 24/7 con fees bajos y con un settlement instantáneo”, explicó el cofundador de la exchange Orionx, Joel Vainstein.

A grandes rasgos existen dos tipos de stablecoins, las que cuentan con colateral (garantías) y la que no, que se llaman algorítmicas. Las garantías del primer tipo pueden ser la misma moneda a la que son estables, como dólares, activos como bienes físicos o materias primas o incluso otras criptomonedas como bitcoin y ether.

En el caso de las stablecoins algorítmicas se caracterizan por no contar con ningún activo que las respalde y en cambio cuentan con algoritmos que controlan la oferta en función de la demanda para mantener el precio estable.

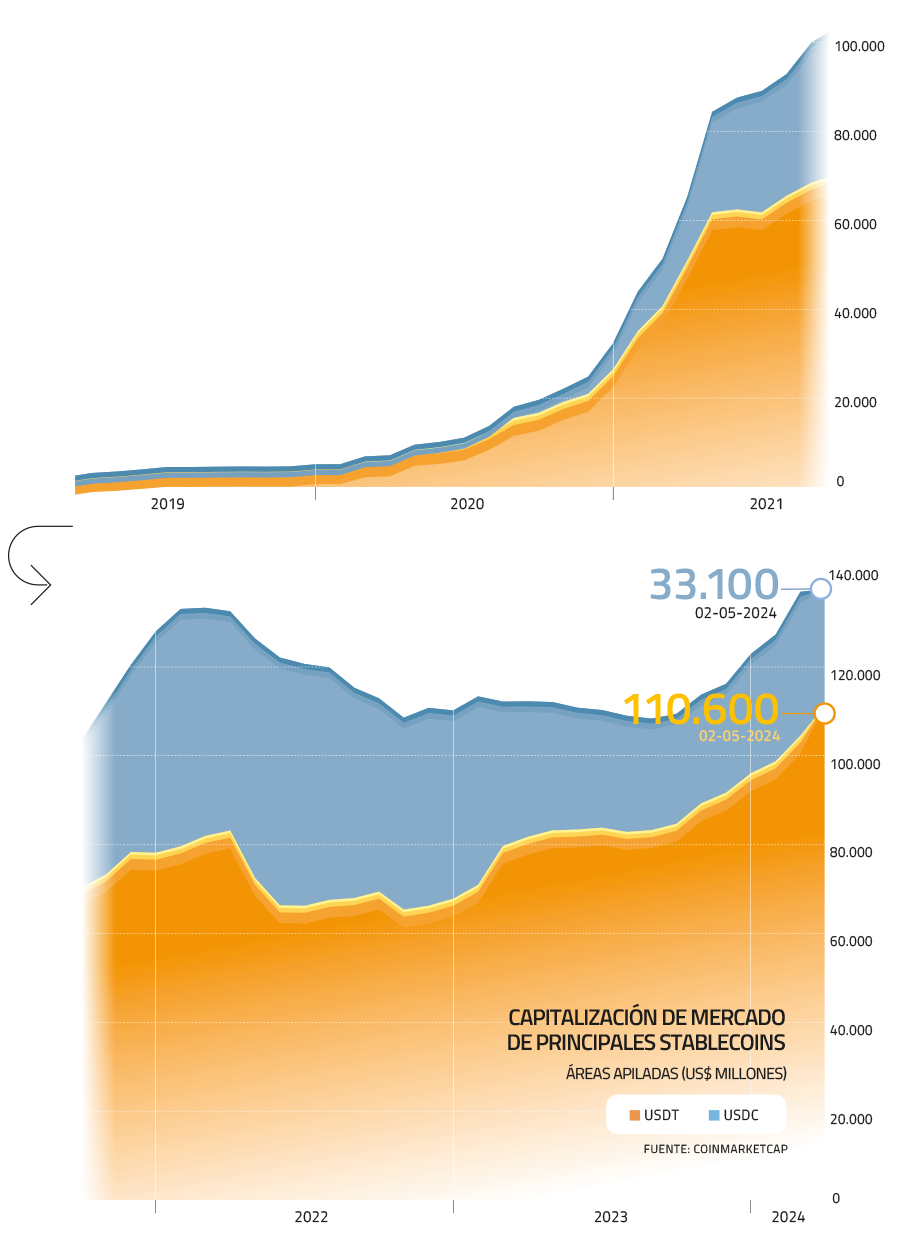

Las stablecoins con mayor capitalización de mercado son tether (USDT) en primer lugar con unos US$ 110 mil millones, respaldada por dólares en una relación 1:1 y luego USD coin (USDC) con US$ 33 mil millones, también respaldada por dólares en relación 1:1 y además emitida en EEUU.

El problema que han tenido estas monedas tiene que ver con la seguridad y certeza que entregan, de ahí la razón del proyecto de ley recientemente ingresado.

“En el caso de las stablecoins algorítmicas el riesgo se corre principalmente en estos algoritmos. A la fecha, no han sido capaces de ser lo suficientemente robustos para evitar ataques que busquen romper su paridad, como ocurrió con el caso de terraUSD (UST) que colapsó al ser atacado su algoritmo en mayo de 2022 dejando a todos los tenedores prácticamente sin nada”, explicó Vainstein.

El jaque de theter

La propuesta ingresada al Senado podría potencialmente causar problemas para entidades no estadounidenses que emiten este tipo de activo como tether, el mayor emisor en dólares que registró ganancias récord por US$ 4.500 millones en el primer trimestre de 2024.

"Tether es emitida por una entidad no estadounidense y, por lo tanto, no es una stablecoin de pago permitida bajo el proyecto de ley propuesto", dijo S&P Global.

A esto se le suma otra restricción. El proyecto Payment Stablecoin Act propuso introducir un límite de emisión de US$ 10 mil millones en empresas de stablecoins no bancarias, prohibiendo las stablecoins algorítmicas "sin respaldo", así como exigiendo a los emisores que mantengan reservas de efectivo o equivalentes al efectivo en una proporción de uno a uno.

"Suponiendo que el proyecto de ley sea aprobado y que se siga la regulación bancaria relevante, las nuevas normas pueden ofrecer a los bancos una ventaja competitiva al limitar a las instituciones sin licencia bancaria a una emisión máxima de US$ 10 mil millones", dijo S&P. Y añadió: "Esto significa que las entidades estadounidenses no podrían poseer o realizar transacciones en tether, lo que podría reducir la demanda mientras impulsa las stablecoins emitidas en Estados Unidos".

S&P señaló que gran parte de la actividad de transacción de tether ocurrió principalmente fuera de EEUU y fue impulsada en gran parte en mercados emergentes, actividad minorista y remesas.

Desde Chile

“Al regular estos activos y permitir que los bancos operen como centralizadores o puedan intermediarios, se les entrega un manto de confianza que podría impactar positivamente su adopción en el mercado”, confirmó el subgerente regulatorio y de nuevos negocios de Bci, Rodrigo Mella.

En la región se asocian las stablecoins con el envío de remesas al exterior o con alternativas al acceso a divisas, como el dólar estadounidense y como protección contra la inflación.

Sin embargo, en Chile esos casos de uso no han despertado el mismo interés que en otros países, principalmente por las características macroeconómicas y la ausencia de barreras de acceso a divisas, cuenta el ejecutivo de Bci, banco que desde hace algunos meses trabaja con Buda.com para que sus clientes en común puedan visualizar sus saldos de criptomonedas en la app y web de la entidad.